首頁>要聞 要聞

惡意透支信用卡詐騙罪數額上調5倍 調整從寬處理解釋

惡意透支信用卡詐騙罪數額上調5倍

“兩高”聯手嚴格涉信用卡犯罪有關法律適用

惡意透支信用卡詐騙罪案件量占全部8個金融詐騙犯罪案件量的8成以上;量刑明顯偏重,重刑率逐年上升;消耗大量司法資源……

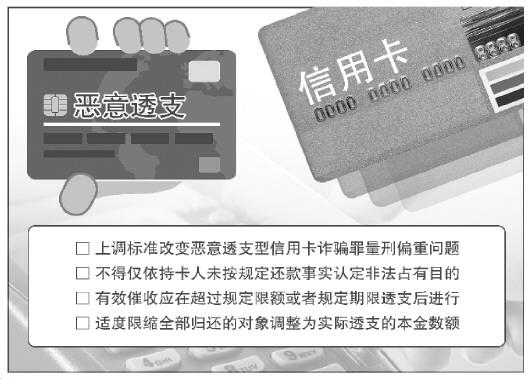

針對近年來惡意透支型信用卡詐騙罪持續高位運行,案件辦理的社會效果不夠好等問題,11月28日,最高人民法院、最高人民檢察院聯合公布《關于修改〈關于辦理妨害信用卡管理刑事案件具體應用法律若干問題的解釋〉的決定》(以下簡稱決定),對司法解釋中關于惡意透支型信用卡詐騙罪定罪量刑標準、惡意透支以非法占有為目的認定、有效催收的認定、惡意透支數額計算和認定、惡意透支型信用卡詐騙罪從寬處理等規定進行了系統修改。決定自2018年12月1日起施行。

惡意透支詐騙量刑標準上調

根據司法解釋的規定,惡意透支數額在1萬元以上不滿10萬元的,為數額較大;數額在10萬元以上不滿100萬元的,為數額巨大;數額在100萬元以上的,為數額特別巨大。

決定第三條將惡意透支型信用卡詐騙罪的各檔數額標準上調至原數額標準的5倍。據了解,這樣調整主要考慮是,從司法實踐情況看,原數額標準已不符合經濟社會發展實際情況,偏向保護發卡銀行的利益,不利于促進信用卡市場的良性健康發展。上調后的數額標準符合寬嚴相濟刑事政策的要求,將有效改變目前對惡意透支型信用卡詐騙罪量刑明顯偏重的問題。同時,可以嚴格控制10年以上有期徒刑、無期徒刑的適用,保持司法解釋的前瞻性。2016年“兩高”《關于辦理貪污賄賂刑事案件適用法律若干問題的解釋》上調非國家工作人員受賄罪、職務侵占罪的數額標準,可以做適當參照。

值得關注的是,決定對惡意透支以非法占有為目的的認定進行了明確。

根據刑法的規定,以非法占有為目的是惡意透支的主觀要件,是區分惡意透支與民事違約的最重要標準。司法實踐中,認定惡意透支時往往虛置以非法占有為目的這一要件,將經發卡銀行兩次催收后超過3個月仍不歸還的客觀行為直接認定為以非法占有為目的,或者對持卡人提出的不具有非法占有目的的辯解不予甄別,存在客觀歸罪、唯結果論的不當傾向。

為了堅持主客觀相統一原則,決定第一條第一款明確了惡意透支的定義;第二款明確認定以非法占有為目的應當堅持綜合判斷原則,不得單純依據持卡人未按規定還款的事實認定非法占有目的;第三款列舉了應當認定為以非法占有為目的的6種情形,強調和引導辦案機關綜合全案證據審慎認定惡意透支以非法占有為目的的主觀要件。

明確有效催收控制打擊面

認定發卡銀行是否進行了有效催收,是判斷是否構成惡意透支的要件之一。實踐中,商業銀行常見的催收方式包括電話、電子信息(含短信、微信、電子郵件等)、信函、上門等,除持卡人故意逃避催收外,其實質都應能夠確認持卡人收悉。為防止催收的形式化,合理控制刑事打擊面,決定第二條明確了有效催收的認定問題。

決定第一款結合2011年原銀監會制定公布的《商業銀行信用卡業務監督管理辦法》(以下簡稱信用卡管理辦法)的相關規定,明確了認定有效催收的4項條件:要求催收在超過規定限額或者規定期限透支后進行,如果透支尚未超過規定限額或者規定期限的,屬于對信用卡的合法使用,此時所謂的催收,本質上屬于信用卡管理辦法第67條規定的提醒,不屬于催收;要求催收應當采用能夠確認持卡人收悉的方式,但持卡人故意逃避催收的除外;要求兩次催收至少間隔30日,旨在解決發卡銀行短時間內連續催收的不當做法;要求符合催收的有關規定或者約定。

此外,信用卡管理辦法第68條規定:發卡銀行應當對債務人本人及其擔保人進行催收,不得對與債務無關的第三人進行催收,不得采用暴力、脅迫、恐嚇或辱罵等不當催收行為。

這項要求旨在解決實踐中司法機關和持卡人反映突出的不當催收甚至暴力催收的問題,確保催收的合法性。

決定第二款明確,對于是否屬于有效催收,應當結合相關證據材料加以認定,意在加強對司法實踐的指導。第三款明確相關證據材料的形式要求,以確保證據材料客觀真實。

判前償還全部款息可從寬

惡意透支數額的計算和認定問題,是司法實踐中困擾辦案機關和司法人員的難點。

決定第四條第一款在司法解釋規定的基礎上,進一步明確了三方面內容:明確計算惡意透支數額的時間節點為公安機關刑事立案時,鼓勵持卡人還款。明確惡意透支的數額是指實際透支的本金數額,不包括利息、復利、滯納金、手續費等發卡銀行收取的費用。明確歸還或者支付的數額,應當認定為歸還實際透支的本金,即不論按照發卡銀行的計算方法,持卡人是還本還是付息,都應當視為歸還本金,解決實踐中的爭議,強化可操作性。

根據司法解釋原第六條第五款的規定,惡意透支應當追究刑事責任,但在公安機關立案后人民法院判決宣告前已償還全部透支款息的,可以從輕處罰,情節輕微的,可以免除處罰。惡意透支數額較大,在公安機關立案前已償還全部透支款息,情節顯著輕微的,可以依法不追究刑事責任。

為了貫徹認罪認罰從寬制度,推動對惡意透支從寬處理的真正落地,記者梳理發現,決定第五條對司法解釋原規定作了三方面調整。

適度限縮全部歸還的對象,即不再明確要求全部歸還的對象為透支款息,而按照決定第四條的規定,相應調整為實際透支的本金數額。

適度放寬從寬處理的時間范圍,即不再限制為公安機關立案前,而是把握提起公訴前和一審判決前兩個時間節點分別作出規定:在提起公訴前全部歸還或者具有其他情節輕微情形的,可以不起訴;在一審判決前全部歸還或者具有其他情節輕微情形的,可以免予刑事處罰。

需要注意的是,這里的不起訴是絕對不起訴,而不是存疑不起訴或者相對不起訴,有利于發揮檢察機關在審查起訴環節的職責和作用。

適度限制從寬處理的適用情形。鑒于決定第三條已經上調了惡意透支的定罪量刑標準,因此對于惡意透支達到數額巨大、數額特別巨大標準的,不適用本條規定。對于曾因信用卡詐騙受過兩次以上處罰的持卡人,也不適用本條規定。

本報北京11月28日訊

本報記者 董凡超 張晨

制圖/李曉軍

編輯:曾珂

關鍵詞:惡意透支信用卡詐騙罪數額上調5倍

芝加哥藝術博物館舉行活動慶祝中國農歷新年

芝加哥藝術博物館舉行活動慶祝中國農歷新年 倫敦舉行新春巡游慶祝中國春節

倫敦舉行新春巡游慶祝中國春節 馬來西亞檳城舉辦熱氣球節

馬來西亞檳城舉辦熱氣球節 “歡樂春節”走進聯合國

“歡樂春節”走進聯合國 鐵路職工堅守崗位 保障旅客安全出行

鐵路職工堅守崗位 保障旅客安全出行 好萊塢環球影城內的“中國年味”

好萊塢環球影城內的“中國年味” 國博舉辦新年迎春書畫展

國博舉辦新年迎春書畫展 英國議會下院將對“脫歐”協議替代方案進行辯論

英國議會下院將對“脫歐”協議替代方案進行辯論

法蒂瑪·馬合木提

法蒂瑪·馬合木提 王召明

王召明 王霞

王霞 辜勝阻

辜勝阻 聶震寧

聶震寧 錢學明

錢學明 孟青錄

孟青錄 郭晉云

郭晉云 許進

許進 李健

李健 覺醒法師

覺醒法師 呂鳳鼎

呂鳳鼎 賀鏗

賀鏗 金曼

金曼 黃維義

黃維義 關牧村

關牧村 陳華

陳華 陳景秋

陳景秋 秦百蘭

秦百蘭 張自立

張自立 郭松海

郭松海 李蘭

李蘭 房興耀

房興耀 池慧

池慧 柳斌杰

柳斌杰 曹義孫

曹義孫 毛新宇

毛新宇 詹國樞

詹國樞 朱永新

朱永新 張曉梅

張曉梅 焦加良

焦加良 張連起

張連起 龍墨

龍墨 王名

王名 何水法

何水法 李延生

李延生 鞏漢林

鞏漢林 李勝素

李勝素 施杰

施杰 王亞非

王亞非 艾克拜爾·米吉提

艾克拜爾·米吉提 姚愛興

姚愛興 賈寶蘭

賈寶蘭 謝衛

謝衛 湯素蘭

湯素蘭 黃信陽

黃信陽 張其成

張其成 潘魯生

潘魯生 馮丹藜

馮丹藜 艾克拜爾·米吉提

艾克拜爾·米吉提 袁熙坤

袁熙坤 毛新宇

毛新宇 學誠法師

學誠法師 宗立成

宗立成 梁鳳儀

梁鳳儀 施 杰

施 杰 張曉梅

張曉梅