首頁>專題>雙碳中國 能源擔(dān)當(dāng)>智庫>智庫

周杰:當(dāng)前日本能源安全保障戰(zhàn)略面臨五大挑戰(zhàn)

當(dāng)前,新冠肺炎疫情仍在全球蔓延,對國際政治、世界經(jīng)濟以及全球能源市場造成了前所未有的沖擊和影響。面對疫情危機、氣候危機以及能源安全問題等不確定性外部環(huán)境,日本能源安全保障戰(zhàn)略最大的變化,是將確保能源供應(yīng)鏈安全與能源脫碳化轉(zhuǎn)型相結(jié)合。

2020年3月,第一波疫情來臨之際,日本就著手布局加強全球能源供應(yīng)鏈的安全戰(zhàn)略,出臺了《新國際資源戰(zhàn)略》;同年6月,第二波疫情到來前夕,國會又通過了《能源供給強韌化法案》,以應(yīng)對外部復(fù)雜多變的國際局勢以及國內(nèi)自然災(zāi)害頻發(fā)導(dǎo)致的電力保供問題;2020年10月,第三波疫情開始之際,新上任的日本首相菅義偉在應(yīng)對氣候變化政策上又往前邁了一大步——宣布日本到2050年要實現(xiàn)碳中和目標(biāo);緊接著,在12月第三波疫情告急之際,日本政府又推出了《綠色增長戰(zhàn)略》,提出要加快日本能源脫碳化和產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)型的步伐。在當(dāng)前新形勢下,日本能源的供給安全、成本安全、運行安全、環(huán)境安全以及結(jié)構(gòu)安全將面臨哪些新挑戰(zhàn)?

化石燃料完全依賴進口,供給難題長期困擾

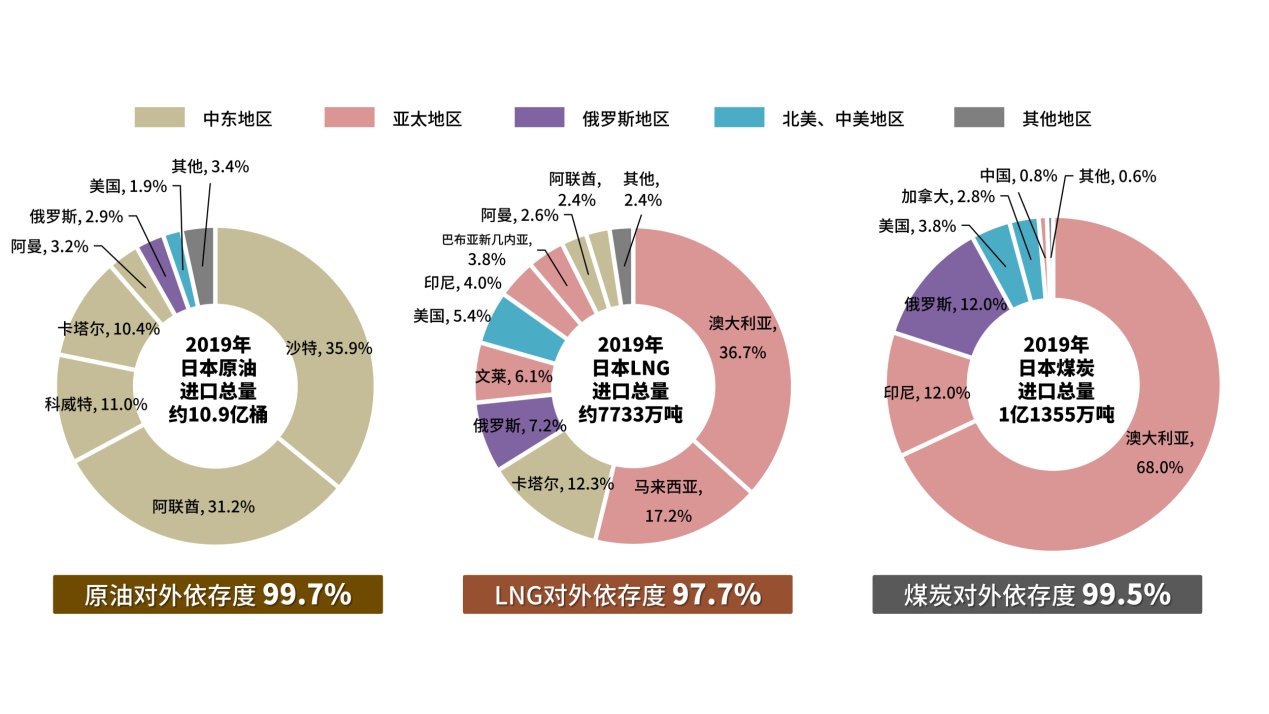

長期以來,化石燃料在日本一次能源供給中,占比接近90%。由于資源極度匱乏,日本使用的化石燃料幾乎全部依賴進口。2019年度[1]日本的石油、液化天然氣(LNG)和煤炭對外依存度分別為99.7%、97.5%和99.3%(見圖1),尤其是原油,基本依賴中東地區(qū)供給,國際地緣政治的任何風(fēng)吹草動,都會直接影響日本整個能源產(chǎn)業(yè)鏈的正常運轉(zhuǎn)。2019年度,日本能源自給率僅為12.1%,為G7國家最低,在經(jīng)濟合作與發(fā)展組織(OECD)36個成員國中排名第34位。歷史上,日本能源自給率也曾在1960年達到過58.1%的峰值,但當(dāng)時能源結(jié)構(gòu)主要以煤炭和水力為主。2010年福島核事故前,日本的能源自給率也曾達到過20.3%,但隨著事故發(fā)生后核電站的關(guān)閉,能源自給率進一步下降,2014年度甚至一度跌至6.4%的歷史低位。隨著核電逐步恢復(fù)重啟及可再生能源占比提升,近年來能源自給率才略有回升。目前日本政府確定的2030年能源自給率目標(biāo)為25%。

圖1 2019年度日本化石燃料進口狀況

原油在日本一次能源供給中約占40%,是最重要的能源供給類型。盡管日本全力在周邊海域勘探油氣儲量,但從1970年至2019年,日本原油國產(chǎn)率一直不足0.5%。2019年度日本原油進口量為1.7304億千升(相當(dāng)于1.48億噸,10.88億桶,約300萬B/D),對中東國家的依存度高達88.4%,其中沙特占35.8%,阿聯(lián)酋占29.7%,卡塔爾占8.8%,科威特占8.5%。但是由于美國在特朗普任總統(tǒng)期間奉行從中東地區(qū)淡出的政策,并退出《伊核協(xié)議》,聯(lián)合沙特等海灣國家圍堵伊朗,導(dǎo)致其在中東地區(qū)沖突的新熱點不斷產(chǎn)生,局勢愈發(fā)動蕩不安。此外,2019年6月,日本的兩艘油輪在霍爾木茲海峽遭遇襲擊,因此維護運輸關(guān)鍵通道航行安全,對于保障日本原油安全至關(guān)重要。

2019年度,LNG在日本一次能源供給中占比為22.8%,對外依存度高達97.6%,全年進口量為7733萬噸,同比下降約7%,為東日本大地震發(fā)生以來的最大跌幅。一些電力公司因無法用完合約的LNG,經(jīng)濟損失慘重。2019年度,雖然日本進口LNG對中東國家依存度仍然為17.8%,但進口地區(qū)已變得較為分散,特別是隨著其投資的澳大利亞LNG氣田開始陸續(xù)出氣,從澳大利亞的進口量從2012年度的19.6%迅速擴大到2019年度的36.7%,其他進口國還包括馬來西亞(17.2%)、俄羅斯(7.2%)、文萊(6.1%)、美國(5.4%)等,從中東以外地區(qū)的進口量占比達到82.2%。因此,LNG的地緣政治風(fēng)險相對較低。

當(dāng)前日本國內(nèi)煤礦已基本枯竭,國產(chǎn)煤年產(chǎn)量不足100萬噸。2019年度,日本煤炭對外依存度為99.5%,全年進口1.1355億噸。煤炭進口來源第一大國仍為澳大利亞(68%),其次為印尼(12%)和俄羅斯(12%)。由于主要進口來源國與日本間航行距離較近,且不經(jīng)過關(guān)鍵運輸航道,完全不依賴中東地區(qū),因此,煤炭對于日本來說是地緣政治風(fēng)險最低的品種。這也是為什么日本不肯放手煤炭的重要原因之一。

2020年2月,日本出臺了《新國際資源戰(zhàn)略》,主要政策重點如下:

首先,堅持促進進口來源多元化,保障油氣穩(wěn)定供給的方針,繼續(xù)加強與中東國家的能源外交,同時積極與中東以外資源豐富的國家開展外交。日本將積極參與美國頁巖油氣開發(fā),參與俄羅斯北極地區(qū)的LNG項目,以及在拉丁美洲和非洲發(fā)現(xiàn)的新油氣田項目。日本將本國企業(yè)對外油氣權(quán)益占全年進口總量和國產(chǎn)總量之和的比率稱為自主開發(fā)比率,2019年度已達34.7%。日本政府提出“到2030年要達到40%”的目標(biāo)。因此,日本石油天然氣?金屬國家公司(JOGMEC)計劃強化風(fēng)險資金的融資支持,以進一步擴大日企在全球油氣市場的參與份額。

其次,利用日本石油儲備改善亞洲能源安全。日本將根據(jù)各國的實際情況,積極促進與亞洲國家的庫存合作,例如在緊急情況下相互交換原油和石油產(chǎn)品。目前日本的石油儲備分為三種形式:政府持有的“國家儲備”、根據(jù)石油儲存法由煉油公司持有的“民間儲備”、與產(chǎn)油國共同合作的“聯(lián)合儲備”,目前儲存量相當(dāng)于國內(nèi)200天以上消費量。

再次,為提高日本LNG的安全性,保持其在國際LNG市場上的影響力,日本將根據(jù)亞洲不斷增長的市場需求,積極推動建立靈活的國際LNG市場。到2030年,LNG進口總量力保1億噸,力爭取消LNG目的地條款,以加強“兩頭在外”的交易量。但如果日本不擺脫對化石能源的過度依賴,其供給安全難題恐將長期存在。

此外,新戰(zhàn)略還將能源安全的保障對象擴大至與能源產(chǎn)業(yè)相關(guān)的礦產(chǎn)資源以及資源開發(fā)環(huán)境保護等領(lǐng)域。

用能成本偏高,價格與技術(shù)風(fēng)險難卜

與歐美各國相比,日本用能成本偏高,嚴重削弱了該國工業(yè)產(chǎn)品的國際競爭力。與2010年福島核事故前相比,2019年度日本居民用電電價上漲22%,工業(yè)用電電價上漲25%(見圖2)。從國際能源署(IEA)對各國電價的統(tǒng)計數(shù)據(jù)來看,2019年工業(yè)用電平均每千瓦時電價(含稅,統(tǒng)一折合人民幣計算)分別為:意大利最高1.26元,日本次之1.12元,英國1.00元,德國0.99元,法國0.80元,美國0.46元。同期居民用電平均每千瓦時電價(含稅,統(tǒng)一折合人民幣計算)分別為:德國最高2.27元,意大利1.97元,日本1.72元,英國1.59元,法國1.36元,美國0.89元。

圖2 2010—2019 年度日本電價變化趨勢

日本電價高的原因有兩個。一是受國際能源價格市場影響,電價隨燃料價格上升而上漲,隨燃料價格跌落而下降,電價與油價的波動曲線基本上一致。福島核事故后,日本關(guān)閉的核電站并沒有被風(fēng)電和太陽能所取代,而是被燃煤和燃氣電站所取代。2014年度原油全年平均進口CIF價格達到69320日元/千升的高位,導(dǎo)致發(fā)電成本居高不下,與2010年度相比,居民用電電價上漲25%,工業(yè)用電電價上漲38%。由于大量從海外進口化石燃料,2011年,日本貿(mào)易收支30多年來首次出現(xiàn)逆差,2014年度化石燃料進口額由2010年度的17.4萬億日元攀升至27.7萬億日元,造成當(dāng)年10.5萬億日元的貿(mào)易收支赤字,直到2016年國際原油市場價格下跌,才恢復(fù)順差。2019年度,原油全年平均進口CIF價格雖降至46391日元/千升,但電價漲幅仍不小,證明還另有它因。

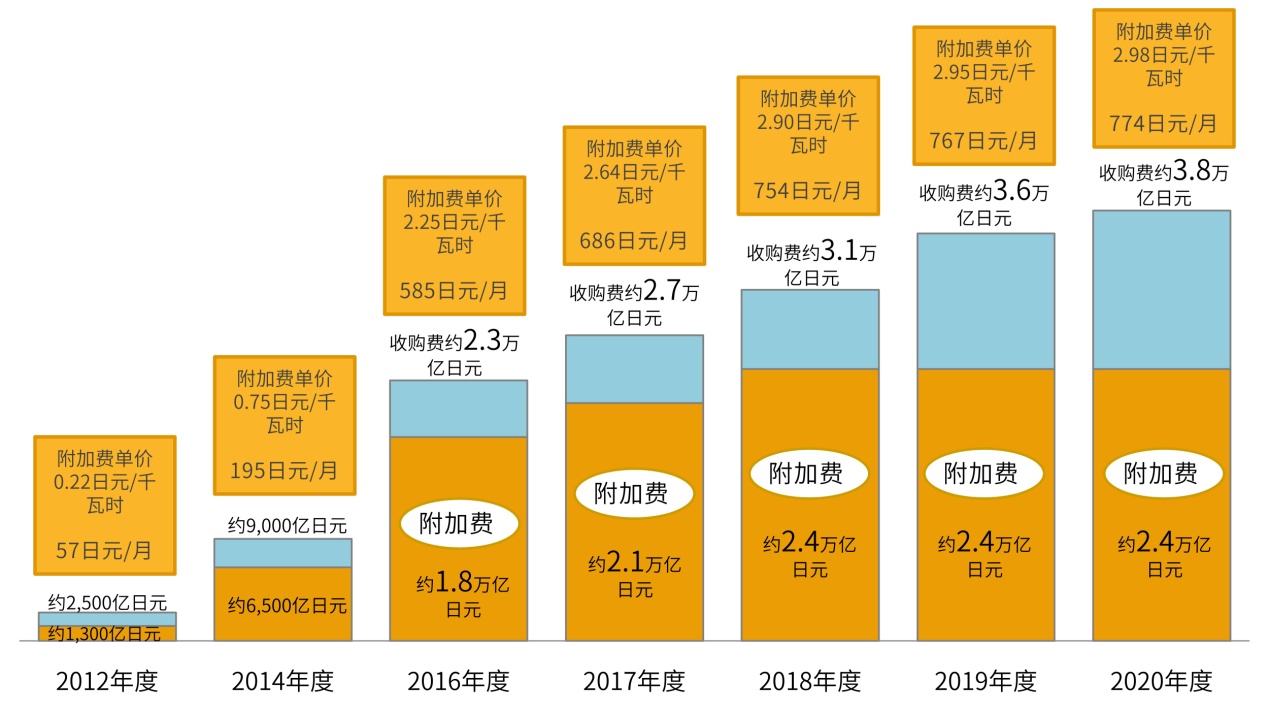

二是受可再生能源補助增加的影響。自2012年7月起,日本根據(jù)可再生能源特別措施法實施可再生能源固定價格收購(Feed in Tariff,F(xiàn)IT)制度,即在規(guī)定期限內(nèi)以固定價格全額收購可再生能源電力,收購費用從全體國民的電費中分攤回收。FIT制度曾于2016年被修訂,自2017年4月起部分條款開始實施競標(biāo)制度。2012—2019年,日本可再生能源裝機容量年均增長19%。2019年度全國可再生能源電力收購費已高達3.6萬億日元,按每戶每月消費電力260千瓦時計算,平均每個家庭每月要負擔(dān)767日元(約合人民幣47.91元)。這些附加費包含在電價中,2019年度附加費占居民用電和工業(yè)用電價的比例分別為15%和11%。2014年的附加費單價為0.75日元/千瓦時(約合人民幣0.05元),到2019年已上漲到2.95日元/千瓦時(約合人民幣0.18元)。2020年日本可再生能源電力收購費用達3.8萬億日元,可再生能源附加費平均每個家庭每月負擔(dān)增至774日元(約合人民幣48.34元),附加費年年增加,從而不斷推高電價(見圖3)。

圖 3 日本 FIT 制度下的可再生能源附加費征收情況

為盡可能降低電價、燃料價格的用能成本,日本在推行節(jié)能政策及擴大可再生能源利用的同時,采取收購可再生能源電力的降價目標(biāo)和限價措施,以減輕國民經(jīng)濟負擔(dān)。到2025年,政府設(shè)定的商用光伏降價目標(biāo)為7日元/千瓦時(約合人民幣0.44元),戶用光伏價格則直接參與電力批發(fā)市場交易隨行就市。由于日本設(shè)備費及施工費相對高于其他國家,因此目前可再生能源電力固定收購價高于其他國家。以光伏為例,2020年10千瓦裝機以下的戶用光伏為21日元/千瓦時(約合人民幣1.31元),商用光伏則分為三個等級,250千瓦裝機以上實行招標(biāo)制,2020年12月第七次光伏招標(biāo)結(jié)果為平均11.20日元/千瓦時(約合人民幣0.70元);50—250千瓦裝機為14日元/千瓦時(約合人民幣0.87元);10—50千瓦裝機為13日元/千瓦時(約合人民幣0.81元)。

為進一步挖掘市場競爭潛力,促進可再生能源成本降低,2020年6月,日本通過《能源供給強韌化法》規(guī)定對FIT制度進行了修正,要求從2022年4月起針對大規(guī)模商用光伏、風(fēng)電等競爭性電源實施電價差額補貼(Feed in Premium,F(xiàn)IP)制度,即在市場價格基礎(chǔ)上增加一定的溢價進行補助。FIP制度最大的益處是與市場更加接軌,用戶除在市場自由出售電力獲得收益外,還能獲得一定溢價補助,從而增加用戶利用蓄電池削峰填谷的積極性,使之獲得更高的收益,對政府來說也顯著減輕了補助的負擔(dān)。

為推進碳中和目標(biāo)實現(xiàn),日本在氫能、蓄電池以及碳循環(huán)利用等新技術(shù)的推廣利用方面將更加重視成本控制問題,明確設(shè)定用能成本目標(biāo)。到2030年,氫燃料價格將對標(biāo)現(xiàn)有天然氣價格,成本為30日元/立方米(約合人民幣1.87元),生物質(zhì)燃料以及其它合成燃料對標(biāo)現(xiàn)有汽油價格,約為100日元/升(約合人民幣6.25元),車載電池降至1萬日元/千瓦時(約合人民幣625元),海上風(fēng)電價格從目前的36日元/千瓦時(約合人民幣2.25元)降至2030—2035年的8—9日元/千瓦時(約合人民幣0.53元)。到2030年,電力總體成本控制目標(biāo)將比2013年降低2%,即從9.7萬億日元降至9.5萬億日元。但成本控制目標(biāo)與技術(shù)進步往往漸行漸遠,日本今后仍不可避免會在一定程度上增加實際成本。因此,提高能效和節(jié)能優(yōu)先仍是控制用能成本的硬道理。

防災(zāi)減災(zāi)體系脆弱,電網(wǎng)運行安全亟待提升

日本是一個地震、臺風(fēng)、洪水災(zāi)害多發(fā)的國家。福島核事故已經(jīng)暴露了其核電站設(shè)施安全性的脆弱。近年來,在以全球變暖為主要特征的氣候變化背景下,日本災(zāi)害愈發(fā)增多,具有破壞性強、范圍廣、等級強等特點。2018年9月,北海道膽振東部7級地震造成多臺火電機組連鎖停機,輸電線路故障造成大區(qū)域電力系統(tǒng)癱瘓,引發(fā)北海道全地區(qū)295萬戶家庭停電,經(jīng)濟損失高達1318億日元。2019年15號臺風(fēng)侵襲,造成東京電力2座輸電塔和1996根電柱倒塌損壞,導(dǎo)致關(guān)東地區(qū)93萬戶停電長達兩周。這些自然災(zāi)害嚴重破壞了能源和電力基礎(chǔ)設(shè)施,加之經(jīng)年老化,嚴重影響到日本社會經(jīng)濟生活的用電用能安全,甚至危及人民生命健康和財產(chǎn)安全。因此,如何保障電力安全運行和提升城市防災(zāi)減災(zāi)能力,是日本面臨的重大考驗。

為保證災(zāi)后迅速恢復(fù)重建,保障電網(wǎng)可持續(xù)投資,擴大可再生能源比例,提升電力供給體制的強韌性,2020年6月,日本國會通過了《能源供給強韌化法案》。這一法案包括了電力法、可再生能源法、JOGMEC法等三部法律的修正案。電力法修正案的主要內(nèi)容包括:

一是理順電網(wǎng)企業(yè)抗災(zāi)救災(zāi)的合作機制。受過去諸侯割據(jù)式電力體制的影響,日本電力公司抗災(zāi)救災(zāi)一直各自為政,合作協(xié)調(diào)困難。為解決此痛點,新法修正案要求各電網(wǎng)企業(yè)遇有災(zāi)害時須聯(lián)合制定救災(zāi)計劃,并創(chuàng)設(shè)資金上相互救濟的扶助制度,同時要求各電網(wǎng)企業(yè)須向地方政府報送災(zāi)后恢復(fù)重建的詳細電力數(shù)據(jù)。

二是提升電網(wǎng)的強韌性。根據(jù)電力調(diào)度機構(gòu)制定的跨區(qū)域電力線路規(guī)劃,電網(wǎng)企業(yè)須定期更新現(xiàn)有設(shè)備及其電網(wǎng)擴建增容;政府定期批準(zhǔn)和調(diào)整電網(wǎng)企業(yè)收入上限,并力促電網(wǎng)企業(yè)降低成本,提高效益。同時,可再生能源法修正案還規(guī)定全國統(tǒng)一征收跨區(qū)域輸配電網(wǎng)的增容費。

三是加強分布式電網(wǎng)建設(shè)。為強化抗災(zāi)救災(zāi)能力,布局建設(shè)平時可并網(wǎng),緊急情況下可離網(wǎng)獨立運行的微網(wǎng),同時在法律上進一步明確配電企業(yè)和負荷集成商的地位和作用。

2021年新年伊始,日本出現(xiàn)新冠病毒新變種,疫情進入爆發(fā)式擴大新階段。1月7日,日本再次宣布部分地區(qū)實行緊急狀態(tài)。疫情造成日本經(jīng)濟增長大幅放緩,2020年,日本實際GDP增長為-5.2%。疫情對能源行業(yè)也造成沖擊。據(jù)日本能源經(jīng)濟研究所預(yù)測,2020年日本一次能源供給預(yù)計同比將下降5.5%,其中石油需求將下降8.2%,煤炭使用量將下降5.1%,天然氣需求降幅約1.1%,電力需求降幅為1.5%,唯有可再生能源逆勢增長5.3%。疫情雖減少了能源需求和碳排放,但同時也減少了油氣資源上游投資,這意味著未來能源價格波動風(fēng)險將會加大。國際油氣價格在2021年1月就已大幅回升,又正遇上年初日本寒潮來襲,電力需求急增,導(dǎo)致天然氣發(fā)電燃料供應(yīng)嚴重短缺,電力現(xiàn)貨市場一度從平日的10日元/千瓦時左右爆漲至251日元/千瓦時,并出現(xiàn)斷電危機的緊急狀態(tài)。因此,如何以合理電價保障供電穩(wěn)定、安全、脫碳成為電力運行安全的新課題。

疫情使日本更加深刻認識到外部供應(yīng)鏈中斷所帶來的能源安全風(fēng)險。由于日本國內(nèi)既無國際油氣管道連接,又無國際電網(wǎng)相通,還面臨電網(wǎng)遭受網(wǎng)絡(luò)攻擊的新威脅,就連光伏和風(fēng)電的設(shè)備和組件都大量依靠進口,可能會因疫情加劇或地緣政治變化造成資源進口中斷。因此,當(dāng)前能源儲備應(yīng)急體系和調(diào)配能力建設(shè)上升為能源安全的主要矛盾。為確保燃料供給穩(wěn)定,JOGMEC法律修正案規(guī)定,政府在緊急情況下可要求JOGMEC增加調(diào)撥發(fā)電燃料供給;JOGMEC可將日本海外的LNG轉(zhuǎn)運基地、儲運基地列為出資、債務(wù)擔(dān)保范圍,還可擴大對海外金屬礦物開采、冶煉所需資金的出資及債務(wù)擔(dān)保比率等。也可以說,JOGMEC在很大程度上,是為日本政府能源資源提供強大安全保障和戰(zhàn)略支撐的執(zhí)行機構(gòu)。

碳中和主推技術(shù)創(chuàng)新,棄核減煤兩難

環(huán)境安全已成為當(dāng)今能源安全保障中最重要的因素。日本是居中國、美國、印度、俄羅斯之后的全球第五大碳排放國。2015年7月,日本政府曾向聯(lián)合國提交了2030年比2013年削減碳排放26%的國家自主貢獻目標(biāo)草案,2020年3月,日本政府又向聯(lián)合國正式確認了這一減排目標(biāo)。2020年10月,日本更進一步宣布到2050年實現(xiàn)碳中和的目標(biāo)。此前的2019年7月,日本曾向聯(lián)合國提交了到2050年碳排放削減80%的“長期低排放戰(zhàn)略”。由此可見,在應(yīng)對氣候變化政策上,日本政府在疫情發(fā)生后,采取更為積極的態(tài)度。據(jù)最新的預(yù)報統(tǒng)計,2019年度日本碳排放總量為12.13億噸,同比下降2.7%,比2013年度下降14%,自2014年以來已實現(xiàn)6年連續(xù)下降,但源自能源生產(chǎn)消費的碳排放仍高達10.29億噸,占碳排放總量的93%,其中電力行業(yè)碳排放量比2010年度還高出了520萬噸。日本電網(wǎng)的二氧化碳強度為426.7克/千瓦時,在G7國家中高居榜首,因此,電力行業(yè)的脫碳是實現(xiàn)碳中和目標(biāo)的最大前提。

為實現(xiàn)2050年碳中和目標(biāo),構(gòu)建智能化“零碳社會”,日本目前正在規(guī)劃2030年減排目標(biāo)和2050年碳中和實現(xiàn)路徑(見圖4)。

圖 4 日本碳中和目標(biāo)實現(xiàn)路徑

首先,日本發(fā)力創(chuàng)新脫碳技術(shù)研發(fā)推廣,并以此促進日本經(jīng)濟的持續(xù)增長。2020年12月,日本出臺了《綠色增長戰(zhàn)略》,針對包括海上風(fēng)電、蓄電池、氫能等在內(nèi)的14個產(chǎn)業(yè)提出了具體發(fā)展目標(biāo)和重點發(fā)展任務(wù)。2016年日本政府曾出臺《能源革新戰(zhàn)略》、《能源環(huán)境技術(shù)創(chuàng)新戰(zhàn)略》以及《全球變暖對策計劃》,分別制定了面向2030年和2050年的技術(shù)創(chuàng)新戰(zhàn)略。2017年又提出《氫能基本戰(zhàn)略》,確立了氫能發(fā)展國家戰(zhàn)略;2018年發(fā)布第5個《能源基本計劃》,提出能源轉(zhuǎn)型和脫碳化戰(zhàn)略的中長期能源發(fā)展規(guī)劃;2019年又連續(xù)出臺了《2019綜合技術(shù)創(chuàng)新戰(zhàn)略》《氫能與燃料電池技術(shù)開發(fā)戰(zhàn)略》《碳循環(huán)利用技術(shù)路線圖》《2019節(jié)能技術(shù)戰(zhàn)略》等專項技術(shù)戰(zhàn)略;2020年初頒布《革新環(huán)境技術(shù)創(chuàng)新戰(zhàn)略》,涉及能源、工業(yè)、交通、建筑和農(nóng)林水產(chǎn)業(yè)等五大領(lǐng)域,共劃分為16大類,總計39項重點技術(shù)。這一系列應(yīng)對氣候變化的技術(shù)戰(zhàn)略,清晰地構(gòu)劃出能源技術(shù)安全保障的核心內(nèi)容。通過技術(shù)創(chuàng)新和推廣,日本將積極驅(qū)動工業(yè)、交通和建筑等最終能源消費領(lǐng)域的電力替代與氫能替代,乘用車到2030年中期將全部實現(xiàn)電動化,盡量擺脫對傳統(tǒng)化石燃料的過度依賴,實在無法避免使用化石能源的領(lǐng)域則采用CCUS技術(shù)解決或通過植樹造林等方式吸收。同時,加快構(gòu)建適應(yīng)高比例可再生能源發(fā)展的新型電力系統(tǒng),推動能源數(shù)字化和智能化發(fā)展。

其次,加快電力結(jié)構(gòu)優(yōu)化和能源轉(zhuǎn)型。一方面通過技術(shù)創(chuàng)新推動火電技術(shù)清潔高效發(fā)展,另一方面大幅提升可再生能源和核電等清潔能源占比。2019年度火電占比為76%,其中,氣電、煤電、油電分別為37%、32%、7%。2030年的政府目標(biāo)是將火電占比降至56%,其中氣電、煤電、油電占比分別降至27%、26%、3%。然而,最大的難題還是如何淘汰具有價格競爭優(yōu)勢的煤電落后產(chǎn)能。目前日本在運煤電機組162臺(49151兆瓦),其中亞臨界與超臨界低效舊機組114臺,占裝機容量的一半,已批準(zhǔn)在建的燃煤機組有12臺(7318兆瓦),煤電在發(fā)電量中所占的份額今后還會有所增長。即使今后不再新建火電機組,到2050年氣電裝機容量還將剩余32吉瓦,煤電裝機容量還將剩余14吉瓦。因此日本將火電清潔高效利用的出路主推在碳捕獲技術(shù)(CCS)和氫燃料發(fā)電技術(shù)研發(fā)上。根據(jù)日本正在規(guī)劃的2050年碳中和實現(xiàn)路徑,可再生能源將提供50%—60%的電力,核電和具有碳捕集技術(shù)的火力發(fā)電站將提供30%—40%的電力,使用氫和氨燃料的發(fā)電量將占10%左右。

2019年度,日本核電占比為6%,可再生能源占比為18%,兩者合計的電力占比為24%,距2030年綠色電力占比44%的目標(biāo)還有一定差距。日本2030年可再生能源占比目標(biāo)為22%—24%,其中光伏占7%,風(fēng)電占1.7%,地?zé)嵴?.0%—1.1%,水電占8.8%—9.2%,生物質(zhì)占3.7%—4.6%。雖然近年來可再生能源發(fā)電占電力供應(yīng)的比例從2010年的10%增長到2019年的18%,但其中近一半來自既有的水電。截至2020年3月底,日本可再生能源FIT累計裝機容量分別為:光伏5580萬千瓦、主風(fēng)電420萬千瓦、地?zé)?0萬千瓦、中小水電980萬千瓦、生物質(zhì)450萬千瓦,若加上FIT制度之前的裝機,基本上已達成2030年目標(biāo)。特別是未來海上風(fēng)電發(fā)展?jié)摿薮螅b機容量到2030年將達到10吉瓦。因此,到2030年可再生能源占比目標(biāo)預(yù)計上調(diào)到30%左右。

根據(jù)規(guī)劃,到2030年日本核電要滿足20%的電力需求,這至少需保證25臺機組運行。然而,目前僅有9臺機組在運,大部分依然處于停運狀態(tài),若加上已獲運行許可的7臺機組,2030年之前將有16臺機組可運行,核電占比至多達到10%左右。目前,日本新內(nèi)閣表示在碳中和目標(biāo)的背景下,加快推進核電重啟,通過提高核電利用率、延長機組壽命、開發(fā)小堆技術(shù)等,進一步提高核電占比,但其前景難卜。

化石能源仍占主導(dǎo)地位,結(jié)構(gòu)性矛盾突出

《巴黎協(xié)定》之后,各國都在加快能源低脫化或脫碳化轉(zhuǎn)型,但在相當(dāng)長一段時間內(nèi),化石能源在能源結(jié)構(gòu)中仍將占據(jù)主導(dǎo)地位。2019年度,日本火力發(fā)電占全社會發(fā)電量的76%。化石燃料發(fā)電根據(jù)不同特性,擔(dān)負起能源安全保障的重擔(dān)。根據(jù)日本政府規(guī)劃,燃煤發(fā)電為基荷電力,燃氣發(fā)電為腰荷電力,燃油發(fā)電為峰荷電力。在遇有重大災(zāi)害時,確保一定化石燃料裝機容量,對于增強能源供應(yīng)鏈韌性具有重大意義。福島核事故以后,日本甚至重啟了長期關(guān)停壽命超過40年的火電機組,滿負荷開足火電保供,才得以彌補核電站關(guān)閉所造成的電力供應(yīng)不足。

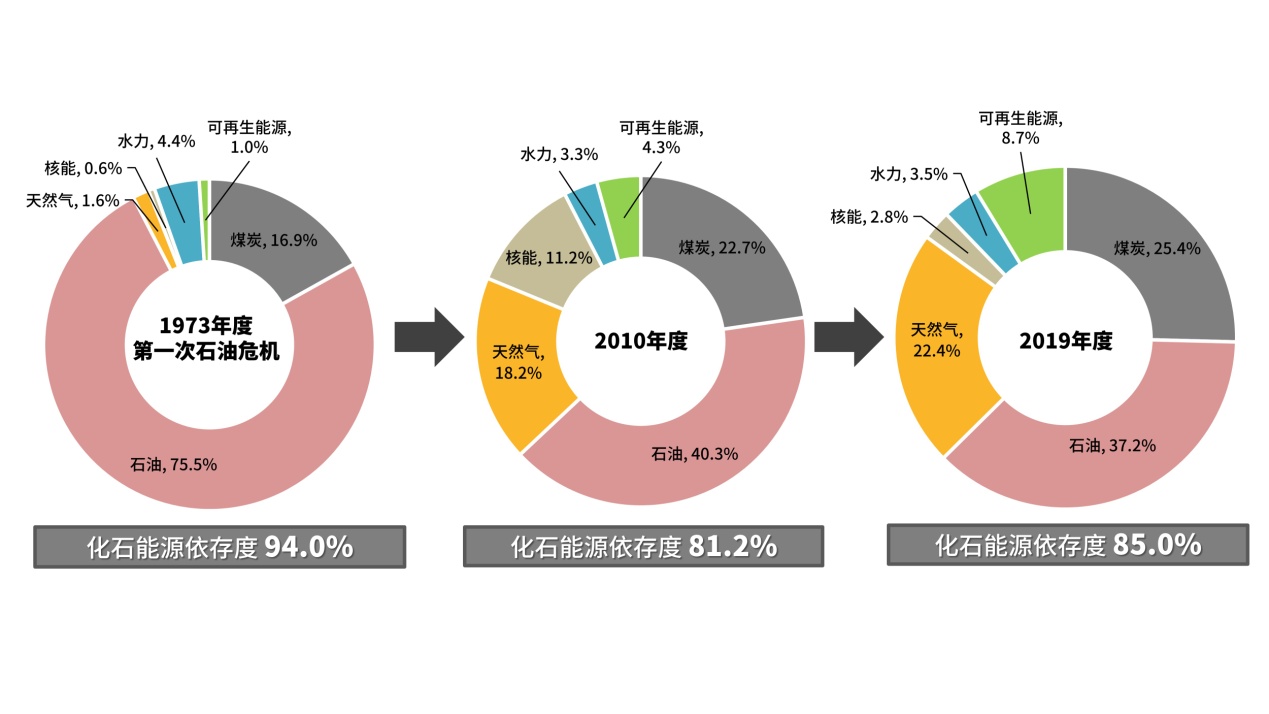

能源轉(zhuǎn)型是破解能源安全問題的關(guān)鍵。從歷史上來看,第二次世界大戰(zhàn)后,日本曾先后完成兩次能源結(jié)構(gòu)的重大轉(zhuǎn)型(見圖5)。第一次是從1955年到1973年,完成了由煤炭到石油的轉(zhuǎn)型。其背景是日本年均經(jīng)濟增長率超過10%,石油成為支撐其經(jīng)濟高速增長的重要資源。期間,石油占一次能源供給比重由1940年的7%上升到1973年的75.5%,煤炭則由1940年的66%下降到1973年的16.9%。第二次是從1973年到2010年,完成了由石油向能源多元化的轉(zhuǎn)型。其背景是20世紀70年代發(fā)生的兩次石油危機,使日本經(jīng)濟遭到重創(chuàng)。日本在第一次石油危機后實行的是石油保供戰(zhàn)略,第二次石油危機后轉(zhuǎn)變?yōu)槭吞娲鷳?zhàn)略,石油占一次能源供給比重從1973年的75.5%下降到2010年的40.3%,在1997年京都議定書簽訂后,日本大力發(fā)展核電作為對沖火電碳排放的抓手,核電在一次能源供給中占比由1973年的0.6%上升到2010年的11.2%,煤炭占比為22.7%,天然氣占比為18.2%,成功完成了能源多元化的轉(zhuǎn)型。

圖 5 日本一次能源供給結(jié)構(gòu)變化

目前進行中的第三次能源轉(zhuǎn)型始于2011年的“3·11東日本大地震”。福島核事故后,日本推行盡可能降低對核電的依存度以及加快可再生能源發(fā)展的新政。由于核電站大量關(guān)閉,2012年度石油在一次能源中的占比又重返44.5%,化石能源再展雄風(fēng)。盡管《巴黎協(xié)定》后,日本將可再生能源確定為未來的主體電源,但2019年度化石能源在一次能源結(jié)構(gòu)中占比仍高達85%,其中石油、煤炭、天然氣占比分別為37.2%、25.4%、22.4%。

不過,隨著核電機組逐年增加恢復(fù)重啟以及電動汽車逐步普及,石油在一次能源供給結(jié)構(gòu)中的占比又逐漸回落,近兩年來不斷刷新1965年以來新低。與2010年度相比,2019年度核能占比由11.2%降至2.8%,可再生能源占比從4.3%上升到8.7%(其中可再生能源5.8%,其它廢棄物能源化利用2.9%),水力從3.3%微漲至3.5%。總體來說,核能縮減的份額主要為化石能源所替代。此外,此次疫情還加快了日本從集中式能源供給體系向分布式能源供給體系的轉(zhuǎn)型,可再生能源終成2020年唯一繼續(xù)保持增長的能源。日本計劃到2030年實現(xiàn)能源低碳轉(zhuǎn)型的目標(biāo),具體來說,化石燃料在一次能源供給結(jié)構(gòu)中占比將降低到76%,其中石油、煤炭、天然氣占比分別達到33%、25%、18%,可再生能源占比達到13%—14%,核電占比達到10%—11%。

日本當(dāng)前正處在規(guī)劃從2030年低碳轉(zhuǎn)型到2050年脫碳轉(zhuǎn)型的關(guān)鍵時期。火力發(fā)電和交通運輸業(yè)的減排是最難啃的兩塊“硬骨頭”。尤其值得在意的是,煤炭長期以來都是日本能源安全保障的基石,脫碳化難以一蹴而就,不擺脫對化石燃料的依賴,就無法破解長期困擾日本的能源安全難題。因此,能源轉(zhuǎn)型對于日本能源安全保障勢在必行。

核電在保障日本能源安全以及應(yīng)對氣候變化方面曾發(fā)揮過積極作用,但目前因受制于民眾的抵觸與反對,很難大規(guī)模恢復(fù)重啟。大力發(fā)展可再生能源是社會最大的公約數(shù),但可再生能源要真正成為主體能源,還有許多稟賦上、成本上、技術(shù)上、制度上的難題。法國重點發(fā)展核電,德國大力發(fā)展可再生能源,美國通過頁巖革命完成能源獨立,而對于一個缺煤、缺氣又缺油的國家來說,日本則更寄希望于通過開發(fā)利用氫能、儲能、CCUS等創(chuàng)新技術(shù)來實現(xiàn)能源技術(shù)獨立,以創(chuàng)新驅(qū)動確保能源安全。

(本文作者 周杰系國際清潔能源論壇(澳門)秘書長、武漢新能源研究院研究員)

編輯:羅文

關(guān)鍵詞: